「人を集めて、安く、早く処理する」——それがBPOの長年の価値だった。しかし今、採用難とAIの台頭が重なり、その前提が根底から崩れようとしている。発注側も受託側も、このまま続けることはできない。

なぜ今、BPOの前提を問い直さなければならないのか

従来型のBPOモデルは、シンプルな等式で成立していた。

| クライアント企業 | 固定費を変動費化したい → 業務を外注 |

| BPO企業 | 人を大量に集めてスケールメリットで利益を出す |

だがこの等式は、現在の環境に置かれると両辺が同時に崩壊する。

クライアント側では、生成AIやSaaSの進化により定型業務を安価に内製・自動化できるようになった。一方のBPO側は、日本の生産年齢人口が2050年には2021年比で約30%減の5,275万人になる見込み(総務省)で、「大量の若年労働力を集めて安く提供する」モデルが物理的に維持できなくなっている。

この状況で従来型の「人月・席数」ベースを続ければ、クライアントは品質低下と値上げ要請に苦しみ、BPO企業は採算割れと離職の悪循環に陥る。

市場は「縮小」ではなく「分裂」する

コールセンター向けAIサービス市場は、2024年度の90億円から2028年度には250億円(年平均成長率30.8%)へ急拡大する見込みだ(矢野経済研究所)。市場は消えるのではなく、旧来型が縮み、次世代型が急拡大する構造へ分裂する。

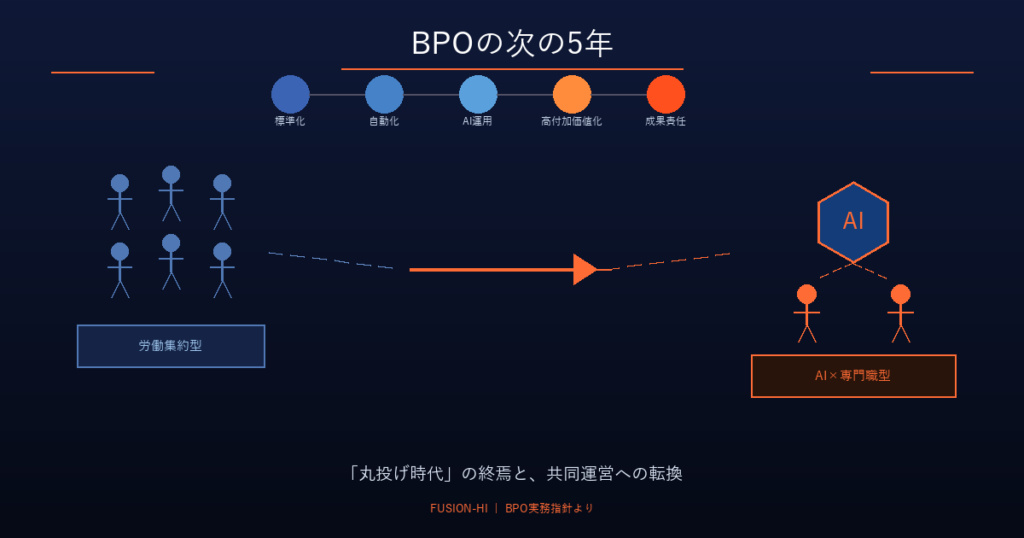

BPOの価値は「外注先」から「共同運営基盤」へ

定型業務のAI化が内製でも対応可能になった今、BPO企業が提供すべき価値はどこにあるのか。

- AIボットの日常的なチューニング(プロンプト調整・学習データ整備)

- AIが対応できない例外・苦情のエスカレーション対応

- 法規制対応・監査証跡の管理

- 激しい繁閑差の吸収(年末商戦、急なキャンペーンなど)

これらは一社が単独で整備・維持するにはコストも手間もかかりすぎる。複数クライアントの業務を横断的に運営するBPO企業だからこそ、専門性とスケールを活かして提供できる。

何を内製し、何を外部に委ねるか——2×2の判断フレーム

| 運営難度・変動性:低 (安定・定型) |

運営難度・変動性:高 (24/365・波動大・例外多) |

|

|---|---|---|

| 競争優位・機密性:高 (中核事業) |

A. 原則内製 例:価格設定、与信ポリシー決定 クライアントが完全内製すべき領域 |

B. 共同運営(ハイブリッド) 例:保険金支払査定の一次整理、不正検知監視 判断はクライアント、運営実務はBPOが担う |

| 競争優位・機密性:低 (非コア業務) |

C. 自動化・SSC化 例:定型フォーマット入力、FAQ単純回答 AIやRPAで吸収すべき領域 |

D. 高度BPO最適 例:ECの季節波動対応、AIボット運用監督 BPO企業の専門性が最も活きる領域 |

Cに人的アウトソースをかけ続けることが最大の無駄。定型×非コアはAIで処理し、B・Dに集中させる。

「丸投げ」と「コスト一辺倒」——典型的な失敗パターン

| ① | クライアントの「丸投げ」 | 業務の目的やルールを整理せず、混沌としたフローごとBPOやAIに押し付け機能不全を起こす。AIは「正しいインプット」がなければ正しく動かない。 |

| ② | BPO企業の「コスト一辺倒」 | 付加価値の設計を行わず、1円でも安い席単価で案件を獲得し続ける。現場が疲弊・崩壊し、最終的にクライアントも巻き込んで破綻する。 |

| ③ | 双方の「AI過信」 | 「AIを入れれば人がいらなくなる」という幻想のもとで例外処理のセーフティネット設計を怠り、顧客への誤回答による炎上を招く。 |

契約・KPIも根本から変える

「人数×単価」の契約は、業務効率化(人数削減)のインセンティブをBPO企業から奪い、自動化を阻害する。新しい収益モデルへ移行する必要がある。

新収益モデル:

初期業務設計費 + 月額システム・基盤利用料 + 高度専門人材の稼働費 + 成果連動フィー(SLA達成・VOC改善提案等)

KPIも「処理件数」から「成果」へ。双方が共有すべき指標は、一次解決率(FCR)・AI回答採用率・ビジネス貢献指標(VOC起点の改善提案採用数、解約抑止率、LTV向上)だ。

人材像も変わる——「オペレーター」から「専門職」へ

| AIスーパーバイザー | AIの出力品質管理・プロンプト調整・学習データ整備を行う人材 |

| 品質保証スペシャリスト | 業界特有のコンプライアンス監査・セキュリティ要件の適合を担保する人材 |

| エスカレーション・エキスパート | AIでは対応不可能な高度な判断、クレーム対応、共感力が求められる対応の専任者 |

次の5年のロードマップ

| 年次 | フォーカス |

|---|---|

| 1年目 | 足場の再構築:委託業務の棚卸し、AI代替リスクのスコアリング、単純定型案件のAI化方針の合意 |

| 2年目 | AI運用の本格化:「定型はAI、例外は人」の切り分けルール策定、エスカレーションフローの再定義 |

| 3年目 | 評価・収益モデル改定:「解決率・品質」ベースの調達基準への移行、新収益モデルへの移行合意 |

| 4年目 | 共同運営体制の確立:VOC改善提案をクライアントのプロダクト開発に組み込む体制、業界特化型チームの強化 |

| 5年目 | 変革実装基盤の完成:外部を「ベンダー」ではなく「自社運営インフラの拡張」として完全統合 |

「安く人を集める競争」の終わりは、「誰と共に変革するか」を問う時代の始まりでもある。

発注側も受託側も、今こそ関係性の根本的な再定義が求められている。

もう少し詳しい情報を欲しい方は以下よりお問い合わせください。

PDFレポートをお送りいたします。

データ出典

- 総務省(2022)「令和4年版 情報通信白書:生産年齢人口の減少」

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r04/html/nd121110.html - 厚生労働省「我が国の人口について(人口の推移、人口構造の変化)」

https://www.mhlw.go.jp/stf/newpage_21481.html - OECD(2024)”Addressing demographic headwinds in Japan”

https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/04/… - 総務省(2025)「令和7年版 情報通信白書:企業におけるAI利用の現状」

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r07/html/nd112220.html - 矢野経済研究所(2025)「コールセンターサービス事業者が提供するAIサービス市場の調査を実施(2025年)」

https://www.yano.co.jp/press-release/show/press_id/3771 - CallCenter Japan(2024)「BPO総市場の現状と展望2026年版<コンタクトセンター>」

https://callcenter-japan.com/article/8848/1/